Theo báo cáo từ Grand View Research, thị trường sáng tạo nội dung số toàn cầu được dự báo sẽ tăng trưởng mạnh mẽ với tốc độ tăng trưởng kép hàng năm (CAGR) đạt 13,5% trong giai đoạn 2023-2030.

Tổng quan thị trường

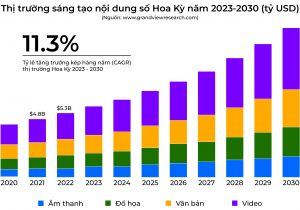

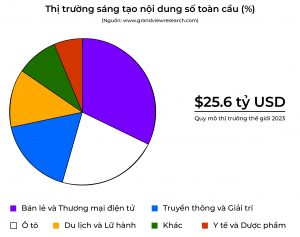

Năm 2022, thị trường sáng tạo nội dung số toàn cầu được định giá 25,6 tỷ USD và dự kiến sẽ duy trì đà phát triển với tốc độ CAGR 13,5% từ năm 2023 đến 2030. Sự gia tăng trong việc ứng dụng trí tuệ nhân tạo (AI), đầu tư vào công nghệ thông tin (CNTT), và phát triển điện toán đám mây là những yếu tố chính thúc đẩy sự tăng trưởng của ngành này.

Ví dụ, theo báo cáo của Cybersecurity Ventures, trong năm 2021, khoảng 200 zettabyte dữ liệu đã được lưu trữ trên toàn cầu, trong đó 50% được lưu trữ trên nền tảng đám mây. Con số này tăng gấp đôi so với năm 2015 khi chỉ có 25% dữ liệu được lưu trữ trên đám mây.

Đại dịch COVID-19 đã tạo ra cú hích đáng kể cho thị trường này, khi các biện pháp phong tỏa buộc mọi người phải ở nhà và gia tăng việc sử dụng internet cũng như các nền tảng trực tuyến. Điều này dẫn đến nhu cầu cao hơn về nội dung số để giải trí và tiêu thụ thông tin. Một minh chứng điển hình là Spotify, nền tảng âm nhạc trực tuyến, đã ghi nhận mức tăng trưởng ấn tượng về số lượng người dùng trong giai đoạn này. Theo dữ liệu từ Comprar Acciones, số người đăng ký trả phí của Spotify đã tăng 27%, đạt 144 triệu vào quý 3 năm 2020, trong khi số người dùng hoạt động hàng tháng cũng tăng 29% so với cùng kỳ năm trước, đạt 320 triệu người.

Nội dung số: Các định dạng và nền tảng

Sáng tạo nội dung số bao gồm nhiều loại định dạng như văn bản, đồ họa, âm thanh và video, được xuất bản và quảng bá trên các nền tảng trực tuyến. Các nhà sáng tạo thường sử dụng các ứng dụng và phần mềm chuyên dụng để sản xuất và quản lý nội dung.

Ví dụ, nền tảng đám mây iRights của Integra giúp tối ưu hóa quy trình quản lý bản quyền ảnh và văn bản cho các nhà xuất bản. Công cụ thiết kế dựa trên điện toán đám mây Figma cũng cho phép người dùng truy cập tệp thiết kế từ mọi thiết bị, hỗ trợ trong việc tạo khung dây, nguyên mẫu và thiết kế giao diện người dùng (UI).

Các thành phần trong thị trường

Thị trường sáng tạo nội dung số được chia thành hai phân khúc chính: công cụ và dịch vụ. Năm 2022, phân khúc công cụ chiếm ưu thế với 73,7% thị phần, nhờ vào sự gia tăng sử dụng các công cụ quảng cáo số trên thiết bị di động. Theo Zippia, hơn 51% người tiêu dùng đã tìm kiếm sản phẩm và dịch vụ thông qua Google trên điện thoại di động của họ.

Phân khúc dịch vụ dự kiến sẽ tăng trưởng nhanh hơn với CAGR 14,8% do nhu cầu bảo trì và cập nhật thường xuyên các phần mềm và ứng dụng mà các công ty cung cấp.

Định dạng nội dung

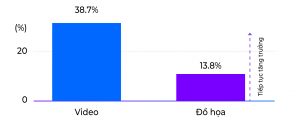

Về định dạng nội dung, video là phân khúc lớn nhất, chiếm 38,7% doanh thu vào năm 2022, và dự kiến sẽ đạt tốc độ tăng trưởng nhanh nhất với CAGR hơn 14,4%. Video được ưa chuộng vì giúp tăng tỷ lệ chuyển đổi lên tới 80%, đồng thời cải thiện khả năng hiển thị của các trang đích trên các công cụ tìm kiếm.

Phân khúc đồ họa cũng được dự báo sẽ tăng trưởng nhanh thứ hai với CAGR 13,8%, nhờ vào việc sử dụng đồ họa thông tin và các nội dung kỹ thuật số khác.

Phương thức triển khai

Về phương thức triển khai, nội dung số được chia thành hai phân khúc chính: on-premise và đám mây. Trong đó, phân khúc đám mây dẫn đầu với 74,7% doanh thu vào năm 2022 và dự kiến sẽ tiếp tục tăng trưởng với tốc độ CAGR 13,9%. Theo khảo sát của O’Reilly năm 2021, 90% công ty đã áp dụng điện toán đám mây, cho thấy xu hướng sử dụng ngày càng tăng của nền tảng này.

Quy mô doanh nghiệp

Thị trường sáng tạo nội dung số cũng được phân chia theo quy mô doanh nghiệp. Các doanh nghiệp lớn chiếm 61,7% doanh thu vào năm 2022, nhờ sự hiện diện của các công ty lớn như Microsoft, Adobe, Google và Figma. Tuy nhiên, phân khúc doanh nghiệp vừa và nhỏ dự kiến sẽ tăng trưởng nhanh hơn với tốc độ CAGR 14,1% trong giai đoạn dự báo, nhờ các sáng kiến sáng tạo của các công ty vừa và nhỏ.

Ví dụ, Senco Gold, một doanh nghiệp trang sức tại Kolkata, Ấn Độ, đã tăng mức độ nhận diện thương hiệu lên 28% nhờ vào công cụ quảng cáo Google Ads.

Người dùng cuối

Theo phân khúc người dùng cuối, thị trường sáng tạo nội dung số được phân chia thành nhiều lĩnh vực như bán lẻ, thương mại điện tử, ô tô, chăm sóc sức khỏe, truyền thông & giải trí, và du lịch. Bán lẻ và thương mại điện tử chiếm lĩnh với 32,4% doanh thu vào năm 2022, nhờ vào các sáng kiến từ các công ty lớn như Amazon và Walmart. Walmart, chẳng hạn, đã mở rộng phạm vi tiếp cận sản phẩm bằng cách hợp tác với TikTok và Snap để tạo ra các video nội dung.

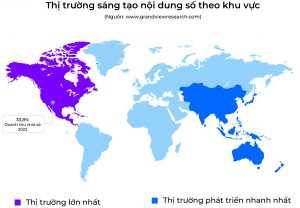

Khu vực địa lý

Bắc Mỹ đứng đầu thị trường sáng tạo nội dung số vào năm 2022, với 33,8% thị phần, nhờ sự dẫn đầu trong lĩnh vực nội dung âm thanh. Theo Sound Chart, Mỹ là thị trường âm nhạc lớn nhất thế giới, với 70% bài hát trong danh sách phát Top 50 toàn cầu của Spotify được ghi âm bởi các nghệ sĩ Mỹ.

Trong khi đó, khu vực Châu Á Thái Bình Dương (APAC) được dự báo sẽ đạt tốc độ tăng trưởng cao nhất, với CAGR 15% trong giai đoạn dự báo. Một số vụ mua lại, như việc Canva mua hai startup châu Âu vào năm 2021, đã tạo đà cho sự phát triển trong khu vực này.

Các công ty dẫn đầu thị trường

Thị trường sáng tạo nội dung số đang chứng kiến sự đóng góp của nhiều công ty lớn như Microsoft, Picsart, Adobe, Google, Integra, Quark Software và Canva. Các công ty này không chỉ phát triển các công cụ sáng tạo mà còn cung cấp các dịch vụ đa dạng nhằm đáp ứng nhu cầu của người dùng và doanh nghiệp trên toàn cầu.

Tham khảo: CAGR.

Biên tập: Kennet Team.

Tin bài liên quan:

Dự báo thị trường thiết kế đồ họa 2024–2030

Dự đoán tổng quan về thị trường sáng tạo nội dung số toàn cầu 2023-2030